2016年湖南省税收结构分析

湖南省财政厅网站

时间: 2017年02月06日 00:00

【字体: 大 中 小】

一、2016年湖南省税收收入增长概况

2016年,全省完成一般公共预算收入4252.08亿元,同比增长6.01%,增幅收窄4.22个百分点;地方收入2697.86亿元,同比增长7.25%,增速下降3.81个百分点。从收入结构来看,全省完成地方税收收入1551.3亿元,同比增长1.56%,增速下滑4.53个百分点;非税收入1146.56亿元,同比增长16.06%,增速下降3.68个百分点。

(一)税收收入规模及结构。

2016年,全省完成税收收入 3105.52亿元,同比增长2.73%,增幅收窄4.71个百分点;税收占比持续下降,占一般公共预算收入的比重为73.04%,同比收窄2.33个百分点;海关代征进口环节增值税、消费税57.54亿元,国税部门征收车辆购置税93.99亿元,出口退税97.05亿元。

分级次看,中央、省和市县三级收入增速同时放缓。上划中央税收收入1554.22亿元,同比增长3.92%,增速降低4.94个百分点;省本级税收收入320.7亿元,同比增长1.65%,增速 回落3.43个百分点;市县级税收收入1230.6亿元,同比增长1.59%,增速下降4.75个百分点。

分部门看,国税收入完成1863.78亿元,同比增长13.01%;地税收入完成1228.75亿元,同比下降10.3%,如剔除2015年6-12月营业税收入,同比增长14.47%

分地区看,各区域间收入增长不平衡,“大湘西”居首、“长株潭” 垫底。其中,“长株潭”地区完成税收收入1909.59亿元,同比增长0.74%(但仍贡献了全省近60% 的税收);“湘南”地区完成412.87亿元,同比增长4.29% ;“洞庭湖”地区完成516.73亿元,同比增长5.58%;“大湘西”地区完成358.53亿元,同比增长7.48%。

图1:2016年分地区税收结构图(单位:亿元)

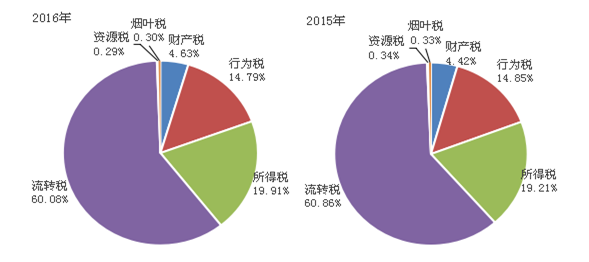

分税种看,各税种收入增速普遍放缓。资源税和烟叶税收入分别下降13.42%和4.51%。财产税、行为税、所得税和流转税仅实现个位数增长,分别为7.47%、2.24%、6.34%和1.31%。财产税和所得税占税收总收入的比重有所提高,分别提高0.21个百分点和0.7个百分点。

图2:分税种收入结构对比图

(二)税收增长的总体特点。

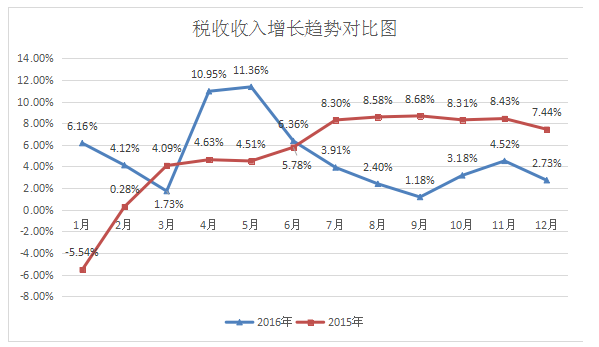

1、全年收入增速大幅波动,总体呈现回落态势。受营改增税收清欠等因素影响,4-5月税收收入增速逆转1季度的跌势跳涨至10.95%和11.36%;但随营改增减收等效应的释放,6月份以来收入增速加速回落(在房地产非理性增长带动下10-11月收入增速短暂小幅抬升),12月份下跌至2.73%。

图3:2016年税收收入增长趋势图

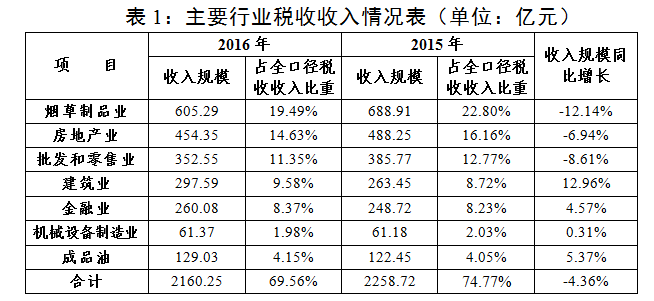

2、主体税源收入增速普遍下滑,占税收总收入比重明显下降。2016年,烟草、房地产等主体税源增速普遍下滑,仅建筑业增幅达2位数。其中,烟草制品业实现税收605.29亿元,下降12.14%;批发和零售业实现税收352.55亿元,下降8.61%;房地产业454.35亿元,下降6.94%;机械设备业61.37亿元,仅增长0.31%;金融业260.08亿元,增长4.57%;建筑业297.59亿元,增长12.96%。烟草等七大主体税源占税收总收入的比重为69.56%,同比下降4.36个百分点。

表1:主要行业税收收入情况表(单位:亿元)

3、宏观税负首次低于10%,但第二产业税负仍有下降空间。2016年,税收收入占GDP的比重(宏观税负)为9.9%,延续年初以来持续下降的态势,比上年同期回落0.5个百分点。其中,三次产业宏观税负分别为0.07%、12.6% 和11.0%,第二产业税负仍相对偏高。

(三)税收增长的主要影响因素分析。

影响2016年全省税收收入增长的主要因素,概括起来为如下:

1、营改增等减税力度大,较大程度拉低收入增幅。为进一步降低企业税负,推动供给侧结构新改革,国家推出了全面实施营改增试点,以及企业所得税、契税、个人所得税等系列结构性减税举措,全年新增减税近100亿元,影响税收增长约3个百分点。

2、税收增长“双引擎”失速,收入增长后劲不足。税收收入按现价计算,其增速受GDP和物价的双重影响。当GDP增速和物价涨幅处于低位时,税收增速往往显著落后于经济表现。2016年,我省GDP同比增长7.9%,增速回落0.7百分点;CPI同比上涨1.9%,继续处于2%以下的低位。

3、烟草业大规模减收,房地产税收增长乏力。2016年,全省烟草业(含烟草制造业和烟草批发业)实现三税收入664.45亿元,同比减收58.15亿元,负增长8.05%,导致全省税收增幅降低1.87个百分点。在国家去库存和房地产系列宏观调控政策的带动下,全省房地产市场销售回暖,商品房销售面积和销售额分别增长27.1%和37.0%,增速分别提高10.1和17.9个百分点。但在契税、营业税(增值税)等优惠政策的作用下,全年房地产相关税收仅实现5.65%的增幅,与市场行情出现了背离。

二、主要税种收入增长情况分析

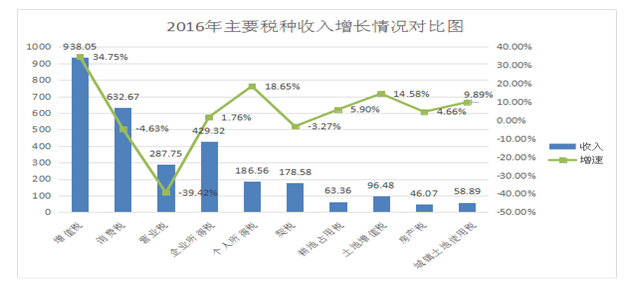

2016年,各税种收入增速不平衡,消费税、营业税、契税、房产税负增长;增值税、个人所得税和土地增值税两位数增长。

图4:2016年主要税种收入增长情况对比图(单位:亿元)

(一)增值税和营业税。

2016年,增值税和营业税收入合计1225.8亿元,增长4.67%。其中,原增值税(不含营改增)完成715.01亿元,增长2.71%;营业税和全口径改征增值税合计完成510.79亿元,同比增长7.54%。

营改增前增值税的税基大体相当于工业和商业增加值,5月1日全面实施营改增后,增值税覆盖至所有的行业,营业税也相应退出了历史舞台。机械设备制造业、煤炭、有色金属等重点行业受经济形势不景气影响,重点税源企业入库税收下降较多。但新增四大行业营改增后,增值税的税基明显扩大,收入规模同比增加较多;而营业税基本上不再入库,同比净减收。

从重点企业增值税入库情况看,全省国税系统亿元以上重点企业入库增值税245亿元,同比下降3.43%。

(二)消费税。

2016年,全省完成消费税收入632.67亿元,下降4.63%,增速同比回落23.46个百分点。消费税收入占税收总收入的比重为20.37%,下降1.59个百分点。

消费税的税基是烟、酒、汽车、成品油等15类特定商品的销售额或销售量。烟草制造业受年初无收入结转到本年入库和卷烟销量下降的双重影响,2016年入库消费税同比减少较多,导致全省消费税收入增速回落约10个百分点。

从重点企业消费税入库情况看,全省国税系统亿元以上重点企业入库消费税609.9亿元,同比下降5.89%。

(三)企业所得税。

2016年,全省完成企业所得税收入429.32亿元,增长1.76%,增速同比回落6.91个百分点。企业所得税占税收收入的比重为13.82%,同比下降0.15个百分点。

企业所得税的税基是企业实现的利润总额。2016年,企业所得税增速大幅放缓主要是在全国经济不景气的大环境下,企业降成本、去库存压力大,企业利润总额增长放缓。

(四)个人所得税。

2016年,全省完成个人所得税收入186.56亿元,增长18.65%,增幅较去年同期提高7.45个百分点。个人所得税占税收收入的比重为6.01%,同比提高0.81个百分点。

个人所得税的税基是个人(主要是城镇居民)收入。个人所得税收入实现较快增长,主要是因为工薪水平提高及个人所得税全员全额扣缴申报的大力推广等因素。2016年,全省城镇居民人均可支配收入21115元,增长9.3%;高于GDP增速1.4个百分点。

(五)房地产有关税收。

1、房产税。

2016年,全省完成房产税收入46.07亿元,增长4.66%,增速同比回落5.18个百分点。房产税占税收收入的比重为1.48%。

房产税的税基是企业保有的自用房产原值总额和出租房屋的租金收入总额,它的增长速度由纳税人房产的保有总量和房屋出租价格的增长速度决定。

受实体经济不景气、互联网经济等新商业业态加快发展的影响,全省商业营业用房整体低迷。2016年底,全省商业营业用房待售面积达到682.75万平方米,增长1.7%。受此影响及房产税优惠政策的减税效应叠加,房产税收入增速下降5.18个百分点。

2、土地增值税。

2016年,全省完成土地增值税收入96.48亿元,增长14.58%,增速同比提高4.87个百分点。土地增值税占税收收入的比重为3.11%。

土地增值税的税基是纳税人销售新建房屋和二手房的土地增值收益总额。2015年同期收入基数较高,以及营改增后增值税未纳入土地增值税计税基数,降低了税基,导致土地增值税收入增速放缓。

3、契税。

2016年,全省完成契税收入178.58亿元,下降3.27%,增速同比下滑27.63个百分点。契税占税收收入的比重为5.75%。

契税的税基大体相当于土地和房产的交易总金额。土地的交易额与国土部门的用地规划密切相关,房产的交易额主要受新建住房和二手房的交易量和价格的影响。2016年,“2.22”房地产去库存税收新政等调控政策,对房地产市场的带动作用较大,房地产销售明显回暖;但受税率大幅降低等优惠政策的影响,契税减税力度较大,收入不升反降。

4、城镇土地使用税。

2016年,全省完成城镇土地使用税收入58.89亿元,增长9.89%,占税收收入的比重为1.9%。

城镇土地使用税的税基是纳税人占用的城市、县城、建制镇和工矿区的国家所有、集体所有的土地面积。2016年,得益于房地产开发投资加速、PPP等基建项目加快上马,城镇土地使用税在上年同期基数较高的情况下仍实现了较快增长。

5、耕地占用税。

2016年,全省完成耕地占用税收入63.36亿元,增长5.9%,增速同比回升26.88个百分点。耕地占用税占税收收入的比重为2.04%。

耕地占用税的税基是纳税人占用耕地建房或者从事其他非农建设所占用的耕地面积。耕地占用税收入增速大幅提高,主要原因是上年同期耕地占用税收入增幅及基数都比较低。

(点击下载查看)附表:1、2016年湖南主要经济指标与税种收入增长对比表

2、2016年湖南主要税种收入增长情况